Omslag industrie door prijsstijgingen, toeleveringsproblemen en afkoelende economie

De groei van de industriële activiteit slaat in de tweede helft van dit jaar en begin 2023 om in lichte krimp. Deze verwachting spreekt ING Research uit in een nieuw verschenen Vooruitzicht Industrie.

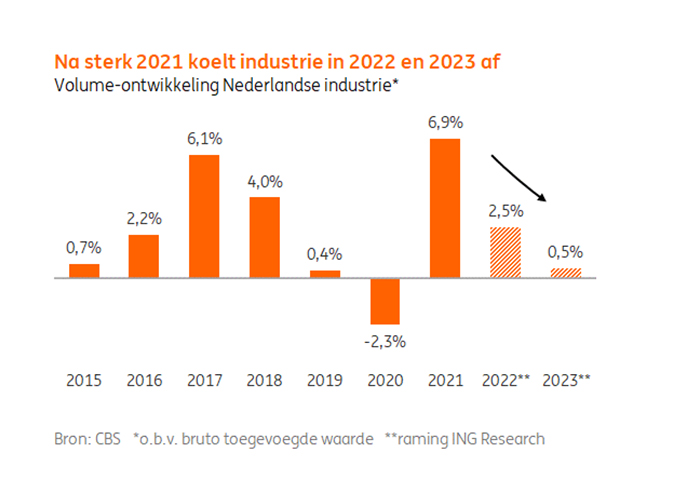

Na een sterk 2021 verliest de industriële activiteit vaart. De volumegroei was in de eerste vier maanden van dit jaar al minder hoog dan de periode daarvoor en zal naar verwachting omslaan in lichte krimp. De groei valt daardoor met +2,5% over heel 2022 en +0,5% in 2023 een stuk lager uit dan de +6,7% in 2021.

Toeleveringsproblemen verergerd

De gevolgen van de Oekraïne-oorlog, de boycots tegen Rusland en de lockdowns in China hebben de bestaande toeleveringsproblemen verergerd. De aanhoudend hoge grondstof- en materiaalprijzen die mede daaruit voortvloeien, zetten de industriële productie en winstmarges verder onder druk. Vooral de zeer hoge energieprijzen en de onzekerheid rond de Russische gaslevering vormen een risico. De knelpunten beperken zich niet tot de aanbodkant. Door een afkoelende economie komt ook de vraag naar industriële producten onder druk te staan.

“Producenten moeten rekening blijven houden met grillige levertijden en hoge energie- en materiaalprijzen. Het aanhouden van buffervoorraden en het prioriteren van de productieplanning op basis van winstmarge en beschikbaarheid van componenten, blijft nodig om te kunnen groeien”, zegt Edse Dantuma, ING Sectoreconoom Industrie.

Gevolgen Oekraïne-oorlog en lockdowns

De Oekraïne-oorlog, de boycots tegen Rusland en de lockdowns in China hebben de toeleveringsproblemen voor de Nederlandse industrie in de eerste helft van 2022 verergerd. Naast de verstoorde toelevering van grondstoffen uit Oekraïne gelden er sancties tegen grote Russische bedrijven, importverboden op basismaterialen als hout, (producten van) ijzer en staal en exportverboden voor diverse machines en andere technologische producten.

Productie en winstmarges onder druk

Rusland en Oekraïne zijn als exportlanden van beperkte betekenis voor de Nederlandse industrie – de directe en indirecte vraag vanuit de landen was voor de oorlog goed voor nog geen 0,2% van de toegevoegde waarde van de industrie. De grootste impact hebben de aanhoudend hoge en volatiele grondstof- en materiaalprijzen, doordat die de industriële productie en winstmarges onder druk zetten. Toeleveranciers aan het begin van de productieketen hebben hier met meeste last van. Eindfabrikanten hebben vooral met productiebeperkingen en oplopende werkvoorraden te maken als gevolg van de toeleveringsproblemen. Bovendien temperen de hogere prijzen via hogere inflatie de eindvraag en kunnen zij de internationale concurrentiekracht beperken. Sinds de uitbraak van de oorlog hebben in het bijzonder de toegenomen energieprijzen voor extra uitdagingen gezorgd. De groeivooruitzichten zijn dan ook sterk afhankelijk van de ontwikkeling van de Oekraïne-oorlog en de gaslevering uit Rusland.

Economie koelt af

Door de oorlog in Oekraïne en de lockdowns in China duurt het nog tot in 2023, voordat de ontstane logistieke inefficiënties helemaal zijn weggewerkt. Wel zal de algehele schaarste naar verwachting geleidelijk minder verstorend uitpakken. Enerzijds door opgevoerde productie van onmisbare onderdelen, het inschakelen van alternatieve toeleveranciers, het uitbouwen van voorraadposities en het aanpassen van de productie op de schaarste. Anderzijds door een afnemende vraag. De economie koelt in de tweede helft van 2022 naar verwachting af. De koopkracht van consumenten neemt af door de inflatie. Nu de coronamaatregelen in Europa sterk versoepeld zijn, wordt er bovendien weer meer geld besteed aan diensten in plaats van aan goederen.

Buitenlandse vraag staat onder druk

Ook al hebben producenten overal in Europa nog grote achterstanden die de productie voor de komende maanden stutten, het optimisme over de orderboeken loopt terug en de inkoopprijzen stijgen hard. Ook buiten Europa zit het economische tij tegen. De PMI-index voor buitenlandse orders staat inmiddels op het laagste punt in bijna twee jaar.

Technologische industrie blijft groeimotor

Afgezet tegen de andere EU-landen presteerde de Nederlandse industrie het afgelopen jaar opvallend goed. De belangrijkste verklaring daarvoor is de sterke groei van 15% die de technologische industrie in 2021 liet zien, met daarbinnen de machine-industrie aan kop. Nederlandse machinebouwers presteren over een breed front sterk. De impulsen van de voortgaande digitalisering en elektrificatie vormen een belangrijke groeimotor. Met bedrijven als ASML, ASMI, NXP en Besi en grote bedrijven als VDL in de gelederen speelt Nederland een belangrijke rol in de sterk groeiende halfgeleiderindustrie. Toeleveranciers in de metaal, kunststof en elektrotechnische industrie profiteren daar ook van. De structurele groei en de toelevering van machines aan veelal Aziatische chipfabrikanten maakt de technologische industrie ook minder gevoelig voor de economische tegenwind uit Europa.

Lees de gehele publicatie